Délais de prescription modifiés : incidences sur les comptes

La

réforme du régime de la prescription issue de la loi 2008-561 du 17

juin 2008 a une incidence importante sur la vie des entreprises. Elle

peut également avoir des répercussions sur différents postes comptables

tels que les créances et les dettes ainsi que les provisions.

Présentation du régime

Outre

une harmonisation plus importante des délais de prescription et la

possibilité, dans certains cas, de recourir à des aménagements

contractuels, cette loi, dont les modalités d'application vous sont

présentées, se caractérise, en règle générale, par une réduction de

nombreux délais de prescription.

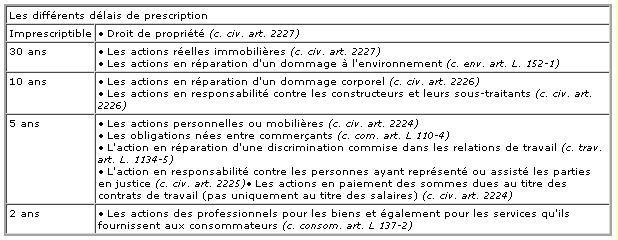

Les nouveaux délais de prescription

Le

délai de la prescription extinctive de droit commun en matière civile,

c'est-à-dire celui qui s'applique à défaut de dispositions

particulières, est réduit de trente ans à cinq ans (c. civ. art. 2224

nouveau). Par ailleurs, le délai de prescription de droit commun en

matière commerciale pour les obligations nées à l'occasion de leurs

opérations de commerce ou entre commerçants et non-commerçants est

désormais de cinq ans si ces obligations ne sont pas soumises à des

prescriptions spéciales plus courtes (c. com. art. L 110-4

modifié).Parmi les délais intéressant plus particulièrement les

entreprises, nous signalons les suivants.

Application du dispositif dans le temps

Principe - Les dispositions de la loi sont entrées en vigueur depuis le 19 juin 2008.

Celles

qui allongent la durée d'une prescription s'appliquent lorsque le délai

de prescription n'est pas encore expiré à la date du 19 juin 2008 et

pour le calcul de ce délai, il est tenu compte de celui qui est déjà

écoulé.

Par ailleurs, la réduction de la durée de la

prescription s'applique aux prescriptions à compter de cette même date,

sans que la durée totale puisse excéder la durée prévue par la loi

antérieure.

Exemple :

Une entreprise a fait appel à un

huissier pour constater la destruction de machines en janvier 2007. Ce

dernier n'a toujours pas envoyé sa facture. Du fait de la loi, la

prescription antérieure de deux ans est portée à cinq ans en ce qui

concerne les frais de notaires et huissiers de justice (loi du 24

décembre 1897, art. 2 modifié). L'huissier pourra réclamer son dû

jusqu'en 2012 (et non jusqu'en 2009).

En pointant ses comptes en

2008, une entreprise s'aperçoit qu'elle a réglé deux fois un

fournisseur pour une livraison de 2005. Auparavant, elle pouvait

exercer une action en justice pour réclamer son dû jusqu'en 2015.

Désormais, elle dispose d'un délai de cinq ans pour agir à

compter du 19 juin 2008, soit jusqu'en 2013.

Si en revanche, ce

double règlement a été effectué en 2000, l'entreprise avait auparavant

jusqu'en 2010 pour exercer une action en justice. En application des

nouveaux textes, c'est également jusqu'en 2010 (et non jusqu'en 2013)

qu'elle pourra exercer une action pour réclamer sa créance.

Incidence

sur les actions en cours - Lorsqu'une instance a été introduite avant

la date d'entrée en vigueur de la loi, ce sont les anciens délais de

prescription qui s'appliquent.

Modalités de calcul du délai

Point

de départ de la prescription - Il existe désormais une disposition

générale qui prévoit que la prescription court du jour où le titulaire

du droit a connu ou aurait dû connaître les faits lui permettant

d'exercer son droit (c. civ. art. 2224). Cette formulation laisse donc

une marge d'appréciation importante aux juges.

Toutefois, dans

certaines situations, il est prévu un point de départ différent ; dans

ce cas, il est expressément indiqué dans le texte de loi (notamment en

ce qui concerne l'action en responsabilité pour un dommage corporel).

Suspension

ou interruption de la prescription - Les règles relatives à la

suspension ou à l'interruption de la prescription sont désormais

codifiées ainsi que les causes de l'effet suspensif ou interruptif (c.

civ. art. 2230 à 2246 ). À ce titre, signalons que la suspension arrête

temporairement le cours de la prescription sans effacer le délai déjà

couru, alors que l'interruption efface le délai de prescription acquis

et fait courir un nouveau délai de même durée que l'ancien.

Remarque :

La

loi introduit un délai butoir au-delà duquel toute action devient

impossible (sauf exceptions). Ainsi, le report du point de départ, la

suspension ou l'interruption de la prescription ne peut avoir pour

effet de porter le délai de la prescription extinctive au-delà de vingt

ans à compter du jour de la naissance du droit (c. civ. art. 2232).

Aménagement contractuel du délai

Les

possibilités - Des aménagements conventionnels entre les parties sont

possibles en ce qui concerne les délais de prescription, sans toutefois

pouvoir dépasser dix ans ni être réduits à moins d'un an. Les parties

peuvent également prévoir des cas particuliers de suspension ou

d'interruption de la prescription.

Les exceptions - Les

aménagements du délai de prescription par les parties ne sont pas

autorisés dans les cas suivants (c. civ. art. 2254) :

- les

actions en paiement ou en répétition des salaires, arrérages de rente,

pensions alimentaires, loyers, fermages, charges locatives, intérêts de

sommes prêtées ;

- les actions en paiement de tout ce qui est payable par années ou à des termes périodiques plus courts.

Par

ailleurs, ces aménagements sont également interdits dans les contrats

conclus entre un professionnel et un particulier (c. consom. art. L.

137-1) et dans les contrats d'assurance.

Enfin, la prescription relative à une action en réparation d'une discrimination ne peut être aménagée (c. trav. art. L. 1134-5).

Incidences principales sur les comptes

Principe

Tant

que les délais d'action en justice ne sont pas prescrits, il n'est pas

possible, en principe, de faire disparaître du bilan une dette ou une

créance (en ce sens, rép. Sergheraert, n° 24896, JO 28 avril 1980, AN

quest. p. 1743). Ce n'est qu'au terme du délai de prescription que

l'entreprise est autorisée à enregistrer en charges sa créance (sauf à

prouver qu'elle est définitivement irrécouvrable avant cette date) ou

en produits sa dette.

Application sur les principaux postes comptables

Postes d'actifs

->

Créances clients. La portée de la réforme aura un impact important sur

les actions en recouvrement des créances, notamment relatives aux

consommateurs.

En raison du délai de prescription plus court,

les entreprises devront prendre un soin particulier au suivi de leur

poste clients, notamment pour les impayés existants (ce qui suppose un

pointage régulier des comptes clients).

Exemple :

Un

professionnel a effectué un remplacement de chaudière chez un

particulier en juillet 2008. En cas de non-paiement de sa facture, ce

professionnel disposera seulement de deux ans pour récupérer sa

créance. Il doit donc être diligent et assigner en justice le mauvais

payeur et ce, au plus tard, en juin 2010 afin de ne pas courir le

risque de perdre sa créance.

-> Autres créances : avoirs à

recevoir. En cas de litige sur une marchandise reçue et dans la mesure

où le fournisseur reconnaît son erreur, l'information doit vite

remonter au service comptable, car l'entreprise n'a plus qu'un délai de

5 ans pour obtenir le règlement de cet avoir.Postes de passifs

->

Dettes fournisseurs . Les dettes dues à compter du 19 juillet 2008 et

non réclamées pourront, dès 2013, être soldées par un compte de

produit. Par ailleurs, pour les dettes non réclamées antérieures à

cette date, le raccourcissement du délai de prescription commerciale

aura pour conséquence en général de pouvoir constater en profit plus

rapidement les sommes non réclamées.

-> Dettes vis-à-vis des

salariés . La réduction de la durée de prescription de droit commun

peut avoir des répercutions sur certaines demandes, celles notamment

relatives à des actions pour le paiement de sommes qui n'ont pas la

nature de salaires. En effet, de telles actions se prescrivent

dorénavant comme pour les salaires, c'est-à-dire sur cinq ans.

Exemple :

Au

passif du bilan d'une entreprise figure, depuis 2002, une dette

vis-à-vis d'un ex-salarié au titre d'une indemnité pour rupture de

contrat sans que cette personne se soit manifestée. Théoriquement cette

dette devait demeurer au passif du bilan jusqu'en 2032. Du fait de la

nouvelle prescription, l'entreprise sera autorisée en 2013 (cinq

ans à partir du 19 juin 2008) à passer cette dette en profit si

l'ex-salarié n'a entrepris aucune démarche.

-> Participation

des salariés. La prescription trentenaire applicable aux sommes dues au

titre de la participation est désormais remplacée par une prescription

quinquennale.

Rappelons préalablement que les sommes non

réclamées au titre de la participation ne peuvent constituer un profit

pour l'entreprise, peu importe le délai de prescription (CNCC, bull.

107, septembre 1997, p. 460). En effet, ces sommes sont, à partir d'un

certain délai, soit versées à la caisse des dépôts et consignations,

soit conservées par le fonds gestionnaire et ne peuvent pas en principe

revenir à l'entreprise (c. trav. art. D. 3324-37 et art. D 3324-38).

En

revanche, la modification du délai de prescription peut avoir une

incidence en cas de nonrespect de cette obligation et de ses modalités

d'application. Ainsi, une société soumise à cette obligation qui

n'aurait pas conclu d'accord de participation, ou encore qui n'aurait

pas versé en totalité les sommes dues en raison d'erreurs (calcul

erroné, intérêts de retard non pris en compte, mauvaise

répartition...), va voir ses risques diminuer en raison de la réduction

du délai de prescription. En effet, les éventuelles demandes de

régularisation des personnes intéressées courent désormais sur un délai

de cinq ans et non plus de trente ans.

-> Provisions. Lorsque

les entreprises ont identifié un risque à la clôture de l'exercice et

que les conditions de comptabilisation d'un passif sont réunies (PCG

art. 312-1), elles doivent constituer des provisions. Les litiges en

cours, susceptibles de conduire à des actions en responsabilité ou en

nullité (d'un contrat par exemple) à l'encontre d'une société, peuvent

conduire cette dernière à constituer des provisions. Il en est de même

pour des risques prud'homaux (par exemple, pour un licenciement abusif).

La

réduction du délai de prescription de droit commun en matière civile à

cinq ans peut constituer un avantage pour les entreprises. En effet,

tant que les intéressés n'ont pas engagé d'actions (en justice, en

médiation ou en conciliation) permettant d'interrompre ou de suspendre

la prescription, les entreprises ont un risque qui court sur cinq ans

et non plus sur trente ans. Ainsi, si aucune action est engagée au bout

de cinq ans, l'entreprise sera autorisée à reprendre en résultat sa

provision car elle n'aura plus d'objet, le délai de prescription étant

atteint (PCG art. 312-10).

-> Cas particulier : les actions

en réparation d'un dommage à l'environnement . Les entreprises doivent

prendre conscience du risque environnemental encouru en raison de leur

activité. En effet, la prescription longue de trente ans, qui court à

compter du fait générateur du dommage, doit conduire les entreprises à

identifier les risques potentiels que leur activité fait courir sur

l'environnement.

Par ailleurs, le principe « pollueur-payeur »

posé par la loi relative à la responsabilité environnementale (loi

2008-757 du 1er août 2008) va accroître le risque pour les entreprises

de voir engager leur responsabilité au titre des dommages causés sur

l'environnement. En effet, il a été retenu une définition large pour la

notion de dommage qui correspond aux détériorations directes ou

indirectes mesurables de l'environnement (sur la santé humaine, la

faune et la flore sauvage, les sols et les eaux...).

Enfin,

signalons que seront tenus de réparer le préjudice causé à

l'environnement, même en l'absence de faute ou de négligence, les

exploitants de certaines activités professionnelles dont la liste sera

fixée par décret (loi 2008-757 précitée, art. 1).

Dans ce

contexte, les entreprises seront amenées, à l'avenir, à constituer de

plus en plus de provisions au titre de dommages causés sur

l'environnement, d'autant plus que les risques encourus portent sur une

période de trente ans à compter du fait générateur du dommage.